Jasa Laporan Keuangan Perusahaan | 0818 0722 7022

Informasi layanan jasa Laporan Keuangan Perusahaan, Hub Widi Prihartanadi / Tuti Alawiyah 0818 0722 7022. Layanan ON Line

Head Office

Wisma Aldiron Suite #222A

Jalan Gatot Subroto Kav. 72

Jakarta 12780 - Indonesia

Telp. (021) 7982 190

Fax. (021) 7982 191

Phone. 0818 0722 7022

Branch Office

Surabaya

Jalan Ngagel Jaya #58

Surabaya 60283 - Jawa Timur

Phone : 0811 3115 44

Jalan Teluk Kumai Barat No. 25 Tanjung

Perak

Surabaya

Telp. (031) 3283 713

Fax. (031) 3297 708

Cilegon

Jalan Sunan Ampel Link Kubang Menyawak

No. 129 Rt/Rw 07/05

Kel. Kebonsari Kec. Citangkil

Cilegon - Banten

Telp. (0254) 310 754

Email :

web/Blog :

http://laporankeuanganperusahaanjakarta.blogspot.com/

LAPORAN KEUANGAN KONSOLIDASI

Apa itu Laporan Keuangan Konsolidasi?, Kapan diperlukan? Metode / Pendekatan/Approach apa saja yang biasa dipakai?, Bagaimana prosedurnya?. Mulai posting ini sampai beberapa posting ke depan saya akan membahas mengenai LAPORAN KEUANGAN KONSOLIDASI, mulai dari konsepnya, metode-metodenya, prosedurnya, tentu saja akan disertai oleh contoh-contoh kasus, tidak ketinggalan kajian perpajakan terkait dengan perusahaan induk (parent company) dan anak (subsidiary) atau cabang, serta perwakilan (representative). Oh ya, di akhir serie nanti saya juga akan bagikan kepada anda worksheet laporan keuangan konsolidasi, berupa template laporan keuangan konsolidasi, jika diperlukan. Layaknya template, tentu sudah ada formula di dalamnya.

Laporan Keuangan Konsolidasi termasuk “advance financial accounting” topic.

Bagi rekan-rekan yang belum pernah menangani laporan keuangan konsolidasi, dan ingin mengingat-ingat kembali topic yang pernah di ajarkan di Akuntansi Keuangan Lanjutan pada akhir-akhir semester perkuliahan dahulu. Jangan khawatir, kita akan mulai dari konsep dasarnya sekali. Dan pelan-pen nanti akan kita tingkatkan ke bagian-bagian yang lebih mendalam seiring dengan tingkat pemahaman kita.

Bagi rekan-rekan yang sedang (sudah pernah) menangani laporan keuangan konsolidasi, mungkin tidak ada salahnya untuk mengikuti pembahasan awalnya juga. Siapa tahu ada bagian tertentu yang anda tinggalkan, atau bahkan mungkin ada bagian dari pembahasan awal ini yang bisa membuka sumbat yang selama ini mengganjal pemahaman (penguasaan) anda di dalam membuat laporan keuangan konsolidasi.

Okay, enough with talks, kita mulai ke topic-nya….

Gambaran Umum Laporan Keuangan Konsolidasi

Definisi Umum

Laporan Keuangan Konsolidasi adalah Laporan yang menyajikan posisi keuangan dan hasil operasi untuk induk perusahaan (entitas pengendali) dan satu atau lebih anak perusahaan (entitas yang dikendalikan) seakan – akan entitas – entitas individual tersebut merupakan satu entitas atau perusahaan satu perusahaan.

Dari difinisi umum diatas, dapat kita tarik suatu pemahaman bahwa; Laporan Keuangan Konsolidasi diperlukan apabila salah satu perusahaan yang bergabung memiliki kontrol terhadap perusahaan lain. Otherwise, laporan keuangan konsolidasi tidak diperlukan.

Artinya; jika tidak memiliki hak kendali (control) yang lebih, maka mereka adalah badan usaha (entity) mandiri, artinya mereka masing-masing akan membuat laporan keuangan yang sendiri-sendiri dan tidak mungkin untuk digabungkan, ditambahkan atau yang sejenisnya. So, there is no point to construct a consolidated financial statement.

Laporan Keuangan Konsolidasi termasuk “advance financial accounting” topic.

Bagi rekan-rekan yang belum pernah menangani laporan keuangan konsolidasi, dan ingin mengingat-ingat kembali topic yang pernah di ajarkan di Akuntansi Keuangan Lanjutan pada akhir-akhir semester perkuliahan dahulu. Jangan khawatir, kita akan mulai dari konsep dasarnya sekali. Dan pelan-pen nanti akan kita tingkatkan ke bagian-bagian yang lebih mendalam seiring dengan tingkat pemahaman kita.

Bagi rekan-rekan yang sedang (sudah pernah) menangani laporan keuangan konsolidasi, mungkin tidak ada salahnya untuk mengikuti pembahasan awalnya juga. Siapa tahu ada bagian tertentu yang anda tinggalkan, atau bahkan mungkin ada bagian dari pembahasan awal ini yang bisa membuka sumbat yang selama ini mengganjal pemahaman (penguasaan) anda di dalam membuat laporan keuangan konsolidasi.

Okay, enough with talks, kita mulai ke topic-nya….

Gambaran Umum Laporan Keuangan Konsolidasi

Definisi Umum

Laporan Keuangan Konsolidasi adalah Laporan yang menyajikan posisi keuangan dan hasil operasi untuk induk perusahaan (entitas pengendali) dan satu atau lebih anak perusahaan (entitas yang dikendalikan) seakan – akan entitas – entitas individual tersebut merupakan satu entitas atau perusahaan satu perusahaan.

Dari difinisi umum diatas, dapat kita tarik suatu pemahaman bahwa; Laporan Keuangan Konsolidasi diperlukan apabila salah satu perusahaan yang bergabung memiliki kontrol terhadap perusahaan lain. Otherwise, laporan keuangan konsolidasi tidak diperlukan.

Artinya; jika tidak memiliki hak kendali (control) yang lebih, maka mereka adalah badan usaha (entity) mandiri, artinya mereka masing-masing akan membuat laporan keuangan yang sendiri-sendiri dan tidak mungkin untuk digabungkan, ditambahkan atau yang sejenisnya. So, there is no point to construct a consolidated financial statement.

Catatan: Wujud concrete dari “hak kendali yang lebih” disini adalah adanya kepemilikan saham beredar yang mayoritas (lebih banyak) dibandingkan perusahaan yang lainnya.

Tujuan laporan keuangan konsolidasi

Adapun maksud dan tujuan Laporan Keuangan Konsolidasi disusun, yaitu: agar dapat memberikan gambaran yang obyektif dan sesuai atas keseluruhan posisi dan aktivitas dari satu perusahaan (economic entity) yang terdiri atas sejumlah perusahaan yang berhubungan istimewa, dimana laporan konsolidasi keuangan diharapkan tidak boleh menyesatkan pihak-pihak yang berkepentingan dan harus didasarkan pada substansi atas peristiwa ekonomi juga.

Konsolidasi diharuskan jika satu perusahaan memiliki mayoritas saham beredar dari perusahaan lain.

Manfaat Laporan Keuangan Konsolidasi

[-].Dapat memberikan gambaran yang jelas tentang total sumber daya perusahaan hasil gabungan di bawah kendali induk perusahaan, kepada para pemegang saham, kreditor dan peyedia dana lainnya.

[-].Dapat memberikan informasi terkini bagi manajemen induk perusahaan, baik mengenai operasi gabungan dari entitas konsolidasi dan juga mengenai perusahaan individual yang membentuk entitas konsolidasi.

Perlu disadari; Disamping memberi manfaat, laporan keuangan konsolidasi juga dapat menjadi ekses yang tidak baik, antara lain:

[-]. Dapat menyembunyikan kinerja perusahaan individu yang tidak bagus dengan kinerja perusahaan lain yang bagus.

[-]. Tidak semua saldo laba ditahan konsolidasi tersedia untuk dividen induk perusahaan, begitu pula dengan aktiva.

[-]. Rasio keuangan berdasarkan laporan keuangan konsolidasi yang terbentuk tidak mencerminkan kondisi entitas yang membentuk konsolidasi maupun induk perusahaan.

[-]. Beberapa akun tidak dapat seluruhnya dibandingkan, misalnya akun piutang

[-]. Banyaknya informasi tambahan yang dibutuhkan untuk memberikan penyajian yang wajar.

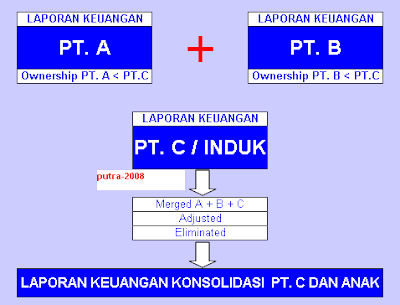

Gambaran Umum Proses Konsolidasi

Sebagai informasi awal saja, secara umum prosedur dan proses pembuatan laporan keuangan konsolidasi adalah sebagai berikut:

Laporan keuangan terpisah (dari dua entity atau lebih) digabungkan atau ditambahkan bersama-sama, setelah beberapa penyesuaian dan eliminasi, untuk menghasilkan laporan keuangan konsolidasi. Penyesuaian dan eliminasi tersebut terkait dengan transaksi dan kepemilkan antar perusahaan.

Proses pembuatan laporan keuangan konsolidasi akan menjadi masalah apabila kepemilikan terhadap perusahaan anak kurang dari 100%.

Agar memperoleh pemahaman yang complete dan utuh mengenai prosedur dan cara membuat laporan keuangan konsolidasi, maka di posting saya berikutnya, saya akan bahas mengenai M&A Accounting (Merger & Acquisition Accounting) terlebih dahulu. Di sana akan dibahas mengenai konsep Merger & Acquisition, dan prosedur pembuatan laporan konsolidasi pada saat Merger/Acquisition terjadi. Dengan memahami konsep dan prosesnya sejak awal, saya berharap; pemahaman prosedur pembuatan Laporan Keuangan Konsolidasi pasca penggabungan nantinya bisa lebih mudah dipahami. Sampai ketemu di Merger & Acquisition Accounting - Part1. dan Merger & Acquisition Accounting - Part2.

Di kutip dari : Accounting finance

Tidak ada komentar:

Posting Komentar